포럼 > 재테크포럼 ▼▲

연금 저축 사업비 와..

3

Do_짐승

2019-01-29 12:22

조회 : 1607

1548732377_1142_20190129_122544.jpg (267.2 KB)1548732430_6144_Screenshot_20190129_122651.jpg (220.3 KB)

1548732377_1142_20190129_122544.jpg (267.2 KB)1548732430_6144_Screenshot_20190129_122651.jpg (220.3 KB)

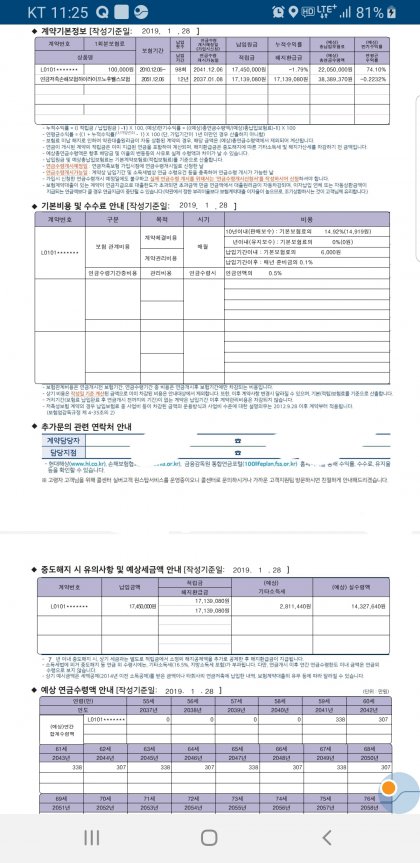

현대해상 연금저축 보험 2010년12월에 가입

최저보장이률 2%?

10년이내 사업비 14.92%

10년이후 0프로

유지비 납기내 6000원

닙기후 매년 준비금 0.1%

연금받을때 0.5%

어마어마 하네요.

처음 2년은 25만원 납했고요. 그후 10만원으로 바꿨습니다.

추가납입 240만 으로 소득공제 최근 2년 채웠고..

8년째인데 10년까지내고 유지하는게 좋을까요?

아니면 연금저축펀드로 전환해야할까요?

감사합니다~

.

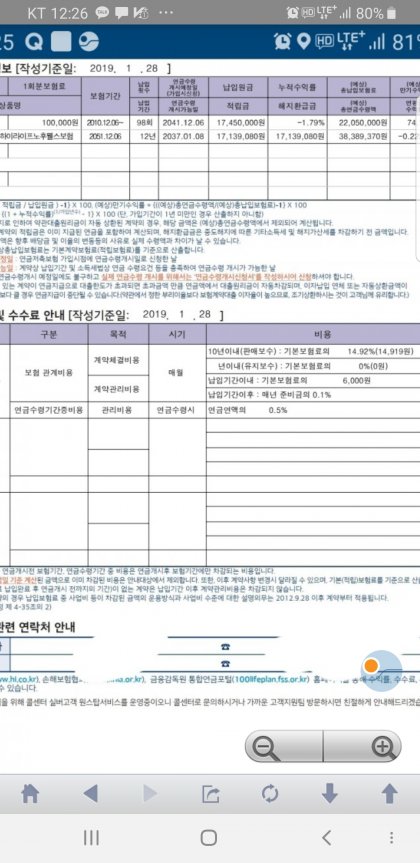

최저보장이률 2%?

10년이내 사업비 14.92%

10년이후 0프로

유지비 납기내 6000원

닙기후 매년 준비금 0.1%

연금받을때 0.5%

어마어마 하네요.

처음 2년은 25만원 납했고요. 그후 10만원으로 바꿨습니다.

추가납입 240만 으로 소득공제 최근 2년 채웠고..

8년째인데 10년까지내고 유지하는게 좋을까요?

아니면 연금저축펀드로 전환해야할까요?

감사합니다~

.

0

추천하기

다른의견

0

|

이메일

이메일 카카오톡

카카오톡 라인

라인 밴드

밴드 X(트위터)

X(트위터) 페이스북

페이스북

3

3

코코맨

코코맨

0

0

0

0

|

보험사들이 사업비 명목으로 많이 걷어갑니다 . 개인적인 의견으론 기존대로 유지하시고 만약에 전환하시면 막대한 손해만 입을뿐입니다 해지환급금으로 전환됩니다 (물론 상품에 따라 100% 보장된다는 상품도 있지만) 자세한 사항은 보험사 콜센터 문의 바랍니다 님이 잘 판단한 연금저축펀드에 가입하면 되는데 유이점은 보통 주식이 기초자산입니다 주식은 무조건 리스크 상품으로 감안하셔야 될것입니다.다만 사업비 항목은 없습니다 |

생각의주방장

0

0

|

연금저축보험치고는 너무 많은 사업비를 공제한 것은 맞습니다. 연금저축펀드는 말그대로 주식에 100%를 투자하는 개념이므로 본인의 역량이 있어야 합니다. 신중하게 판단해 보셨으면 합니다. |

Gorokae

0

0

|

연금저축보험이 매년 물가인상률 3%를 앞지르지는 못합니다. 저축보험,연금보험 이런 상품들은 사업비로 인해 원금에서 손실을 입지만, 은행과 달리 복리로 이자가 붙습니다. 아무 보험사나 들어가서 상품하나 골라서 해지환급금이나 연금수령액 모의계산을 해보세요~ 보험납입기간 ex) 20년이라면 대충 10년쯤부터 복리효과를 보기시작합니다. 은행 적금,예금은 단기간저축. 반면에 저축,연금보험은 굉장히 긴 장기저축이라고 보시면 됩니다.. 연금수령일까지 절대로 해지없이 추가납입 꼬박꼬박하면 분명히 좋은 노후재테크 입니다. |